El Buró de Crédito es una Sociedad de Información Crediticia en México. Se trata de una empresa privada que reporta todos los créditos que has realizado en instituciones financieras. Esta institución no sólo lo hace con personas físicas, también reporta créditos de personas morales.

El Buró es una entidad autorizada que se encarga de generar informes sobre el historial crediticio de individuos o empresas. Estos informes contienen datos vinculados a la actividad financiera, como la puntualidad en los pagos y la gestión de deudas relacionadas con el crédito.

Si te encuentras en esta situación y deseas salir del buró de crédito lo más rápido posible, has llegado al lugar indicado. En este artículo, te brindaremos información y consejos prácticos para ayudarte en este proceso.

Definición y función del buró de crédito:

Para hablar del Buró de Crédito hay dos puntos que debemos considerar

1.- Definición:

El Buró de Crédito es una entidad autorizada por la SHCP que genera informes confidenciales sobre el historial crediticio de personas y empresas. Estos informes incluyen detalles sobre la puntualidad en los pagos y la gestión de deudas relacionadas con el crédito. La información se comparte solo con entidades financieras afiliadas que la solicitan, como parte del proceso de evaluación para obtener tarjetas de crédito, préstamos o hipotecas.

2.- Función principal del Buró de Crédito

De acuerdo con el sitio oficial de Buró, su función principal es proveer soluciones a otorgantes de Crédito y Consumidores para administrar el riesgo crediticio. En otras palabras, actúa como un intermediario que ayuda a los prestamistas a evaluar el riesgo al conceder créditos y brinda a los consumidores herramientas para administrar mejor sus historiales crediticios y, por ende, mejorar sus opciones de obtener créditos en el futuro.

Importancia y uso de la información

El Buró de Crédito es de gran importancia para tu futuro financiero, aquí te explicamos algunos puntos.

Importancia del Buró:

Gracias a empresas como Buró de Crédito miles de mexicanos obtienen información crediticia necesaria para conocer su situación financiera y encontrar la forma de alcanzar sus objetivos.

Por ejemplo, si tu quisieras un crédito para un auto nuevo, la entidad que te puede otorgar el financiamiento verá tu reporte del Buró y cómo has pagado tus créditos para ofrecerte un enganche adecuado a tu riesgo. Por otro lado, tú puedes consultar tu buró saber si vas bien con tus pagos y tus puntos en el score.

Uso de la información:

La información que brinda el Buró las revisan los bancos y otras instituciones financieras para revisar si prestan dinero u otorgan un crédito a alguien de acuerdo con su score y los pagos realizados en sus anteriores créditos. Esta calificación afecta la posibilidad de tener un préstamos si no haces tus pagos a tiempo, por lo que un buen historial influye en tus oportunidades.

👉Rendimiento de cuenta de ahorro 👈

Acceso y corrección de reportes

Puedes acceder a tus reportes de crédito en el sitio oficial del Buró de Crédito y Círculo de Crédito. Es gratis una vez al mes, aunque también puedes pagar alrededor de $58 pesos su ya lo revistas en más de una ocasión. Ten a la mano los datos de tu último financiamiento o tu información personal y revisa que el sitio sea oficial.

¿Qué pasa si mi reporte tiene un error?

Puedes tomar medidas para corregirlo. En el sitio de Buró puedes presentar hasta 2 reclamaciones gratis al año. Algunos datos que puedes corregir son créditos, domicilio y datos generales. La respuesta de tu reclamación se te enviará en máximo 29 días naturales.

Generación del historial de crédito

El historial de crédito es un elemento clave para obtener préstamos, tarjetas de crédito y otros productos financieros. Su construcción es un proceso fundamental que refleja la responsabilidad y confiabilidad de un individuo en términos de pagos y compromisos con sus créditos

Algunos puntos importantes son los siguientes:

Recopilación de información:

La base del historial de crédito se encuentra en la recopilación de información por parte de las instituciones financieras. Estas entidades juegan un papel esencial al reportar regularmente al buró de crédito la actividad financiera de los usuarios. Cada pago de préstamos, cada transacción con tarjeta de crédito y otros productos financieros contribuyen a construir este reporte.

El buró de crédito actúa como un custodio imparcial, almacenando esta información y proporcionando a las instituciones financieras un resumen detallado de la salud crediticia de un individuo

Elementos Incluidos en el historial:

- Detalles de pagos de créditos: cada pago puntual de préstamos, ya sea hipotecario, automotriz o personal, es registrado. Este aspecto refleja la capacidad del individuo para cumplir con sus compromisos financieros.

- Retrasos en pagos: los retrasos en los pagos también se registran, proporcionando una alerta temprana sobre posibles dificultades financieras. Cuando pagas a tiempo mantienes una salud financiera adecuada y las instituciones confiaran en ti.

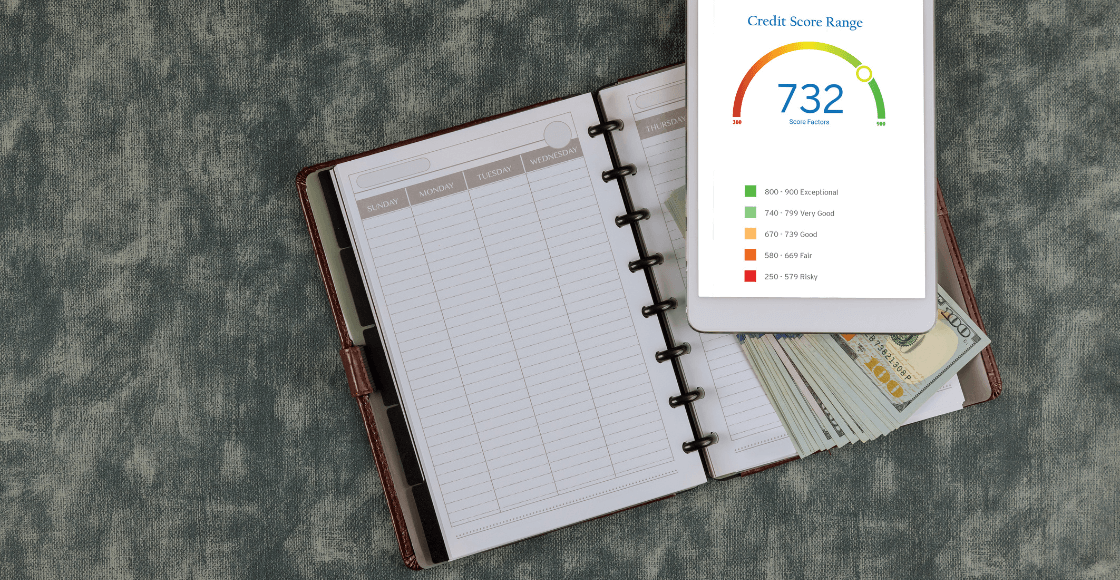

Conoce sobre el Score crediticio

El score es la calificación que se te asigna al analizar tu historial crediticio. Esto tiene la finalidad de calcular el riesgo de que incumplas con tus pagos o también te ayuda a que las instituciones verifiquen tu buen comportamiento financiero.

Los puntos que debes tener para que su score sea bueno son los siguientes:

- 850 puntos: el máximo puntaje. Las empresas confiarán más en ti.

- 650: nivel óptimo para que las empresas te den créditos

- 400 puntos: es nivel rojo y es poco probable que te den un crédito

Un buen puntaje crediticio no sólo facilita la aprobación de préstamos, sino que también puede traducirse en tasas de interés más favorables. Por otro lado, un puntaje más bajo puede limitar las opciones de crédito y resultar en tasas de interés más elevadas y enganches más altos.

Por lo tanto, mantener un historial crediticio sólido es crucial para optimizar las oportunidades financieras.

¿Se puede salir del Buró de Crédito?

La información crediticia de una persona se conserva en la base de datos por un período de 72 meses, contados desde la fecha de liquidación. Esto es válido siempre y cuando el Otorgante de Crédito haya comunicado la fecha de cierre o la última vez que proporcionó información.

Si tu pregunta va más en el sentido de salir del Buró sin pagar la deuda, sí es posible también, tu registro se eliminará después de alrededor de seis años, dependiendo el monto de deuda.

- Deudas menores o iguales a 25 UDIS se eliminan después de un año.

- Deudas mayores a 25 UDIS y hasta 500 UDIS se eliminan después de dos años.

- Las deudas mayores a 500 UDIS y hasta 1000 UDIS se eliminan después de cuatro años.

- Deudas mayores a 1000 UDIS se eliminan después de seis años siempre y cuando: sean menores a 400 mil UDIS, el crédito no se encuentre en proceso judicial y/o no se haya cometido algún fraude crediticio.

Las UDIS (Unidades de Inversión) se utilizan para solventar distintos tipos de créditos y es un indicador económico.

¡Ojo! Tu deuda podrá desaparecer del historial, pero continuamos endeudado con la institución lo que dificultará la obtención de buenos créditos.

Recomendaciones para mantener un historial crediticio positivo

- Pago Puntual: siempre trata de realizar tus pagos a tiempo, ya sea de préstamos, tarjetas de crédito u otros productos financieros. Evitar retrasos y pagos parciales es clave para mejorar tu historial.

- Uso responsable del crédito: usa el crédito de forma sabia, recuerda que no es una extensión de tus ingresos. Evita endeudarte demasiado y encuentra ese equilibrio perfecto entre tus límites de crédito y lo que debes.

- Diversifica los créditos: tener diferentes tipos de crédito, como préstamos, tarjetas y líneas de crédito, puede ser beneficioso. Un buen mix puede sumar puntos a tu historial crediticio.

- Mantén bajo nivel de deuda: ¡No te excedas! Mantén tu deuda a un nivel razonable en relación con tus ingresos y capacidad de pago. Evita acumular deudas o usar la mayor parte de tu límite de crédito.

- Revisa regularmente tus reportes de crédito: dale una checadita a tu expediente financiero. Revisa tus reportes de crédito con regularidad para detectar posibles errores o discrepancias. Si encuentras algo, actúa rápido para corregirlo.

Recuerda, un historial crediticio positivo abre puertas a más oportunidades financieras. En Bankaya puedes obtener un crédito de celular sin historial ni tarjeta y te ayudará a mejorar tu Buró. Asimismo, al terminar de pagar tienes chance a mejores montos de créditos con aprobación de hasta $10,000 para electrodomésticos.

👉Cómo obtener un crédito en Bankaya👈

.